作家はゴールドマンサックスで取引されているG10外国為替オプションのグローバルヘッドであり、 「」外国為替-実用的な資産価格設定とマクロ経済理論

今年の外国為替市場は、ボラティリティの急激な上昇にショックを受けました。 これには多くの理由がありますが、この変化の中心には、グローバル化のプロセスがあります。

理由を理解するには、まず反対のことを考えてください。 完全にグローバル化された仮想世界では、国際貿易への障壁はありません。つまり、商品を一方の国で生産し、コストや摩擦なしに他方の国に転送することができます。

仮想世界で日本と米国に焦点を当て、各国が同じ品質のガジェットと呼ばれる商品を生産していると仮定しましょう。 このような世界では、実質為替レートは1.0から逸脱することはできません。 これは、ドルで表した日本のガジェットのコストがアメリカのバージョンよりも安い場合、国際商品市場のトレーダーは、より多くの日本のガジェットを購入し、船に乗せて、米国で販売するためです。 トレーダーは、裁定取引の機会が争われるまで保留し、実際の外国為替レートを1.0に戻します。 したがって、実質為替レートの変動はほとんどありません。

2020年にコロナウイルスの大流行が発生して以来、私たちが向かっている世界は、私たちの仮想世界のようになりました。 ニューヨーク連邦準備銀行のグローバルサプライチェーンストレスインデックスは、グローバルな輸送コストやその他のサプライチェーンストレスを測定します。 彼は私たちが見た中で最高のレベルに移動しました。

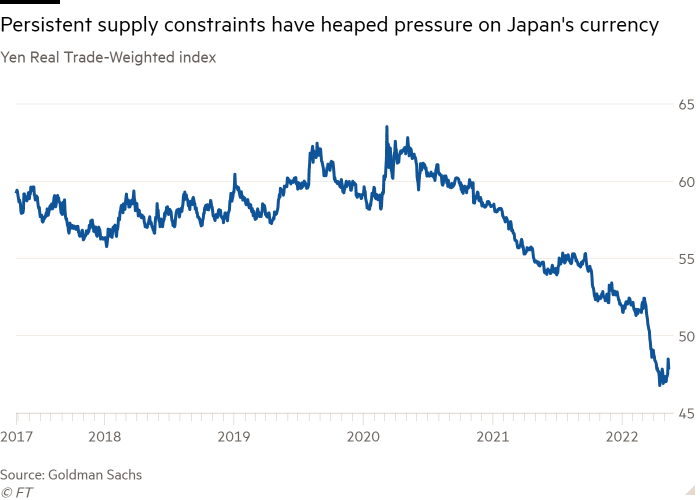

これは、広く「供給制限」と呼ばれるものの1つの要素にすぎません。 対照的に、実質為替レートにはかなり劇的な変化が見られます。

日本円は下落する可能性があり、日本は米国よりも低いインフレ率に対処し続ける可能性があります。 しかし、輸送コストが上昇し、COVID-19の蔓延やその他のサプライチェーンの混乱により、トレーダーや企業が安い円の為替レートを利用することが難しくなっています。 このような需要の低さで、円はより脆弱になります。 貿易加重円の水準は、2022年には実質で約10%(インフレを考慮した後)、2020年の初めから20%低下しました。私たちの仮想世界では、このような変動は見られなかったでしょう。

私たちが見ている高い通貨のボラティリティの第2の原因は、中央銀行の政策金利の違いにあります。

2020年のパンデミックによって引き起こされた経済的崩壊と2021年のワクチン主導の回復は、国際的な経験を共有しました。 この期間中、先進市場経済全体の中央銀行が異なる政策パスをとる理由は広くありませんでした。 しかし、違いは今年から始まりました。

これは危機後の正常なことです。経済はさまざまな方法で債務負担に対応し、対処することが期待されるべきです。 しかし、ウクライナでの戦争によって引き起こされたエネルギー価格のショックはさらに違いを生み、ヨーロッパ、英国、日本などのエネルギー輸入業者は悪影響を受け、米国などのエネルギー中立国はより良い結果を出しました。

市場は、2022年に米連邦準備制度理事会が合計250ベーシスポイントの利上げを行っているのに対し、欧州中央銀行は100ベーシスポイント、イングランド銀行は180ベーシスポイントであり、おそらく銀行からはまったく値上げされていません。日本の。

実際の為替レートが固定されている仮想世界でも、このような差があると名目直物レートが変動します。 その理由は、金利が高くなるとインフレ期待が低下し、通貨の将来の購買力が高まるためです。 FRBが主導権を握っていることから、後日、ユーロ、英ポンド、円のスワップ契約がドルに有利に動くことは驚くべきことではありません。 スポット価格は、米国の金利が高いため、これらの先物価格に対して通常よりも高いプレミアムで取引されています。

これは歴史の教訓でした。 為替レートの変動は、2008年から2010年の金融危機の際に株式、金利、信用市場で見られたものと比較して、広く抑制されたままでした。 しかし、2011年から2017年の間に、欧州ソブリン危機、アベノミクス、ブレグジット国民投票など、多くの特殊性を目の当たりにしました。

2017年には、通貨の変動が緩和されました。 しかし、私たちは再びマクロの違いの期間を経験しています。 グローバリゼーションの勢力が再び現れるまで、パンデミック後の世界は、外国為替レートの高い変動性の1つであり続けるでしょう。

「音楽マニア。プロの問題解決者。読者。受賞歴のあるテレビ忍者。」

More Stories

金利上昇にもかかわらず、円は34年ぶりの安値に下落

日本経団連、2040年に向けた長期産業戦略を求める

なぜ日本は不況に陥り、世界第3位の経済大国の座を失いつつあるのでしょうか?