日本のインフレは、実際のデフレの時期も含め、数十年にわたって望ましい水準を下回っています。 これに応じて、日本銀行は、2013 年に 2% という公式のインフレ目標を採用するなど、インフレを上昇させるためのさまざまな政策を試みてきました。しかし、これらの取り組みはいずれもインフレの持続的な上昇を達成することに成功しませんでした(詳細については、Christensen and Spiegel 2019 を参照)レビュー)。 しかし、2022年の春以降、日本のインフレは顕著かつ永久的に上昇しているように見えます。 さらに、インフレの上昇に応じて日本のインフレ期待が上昇した可能性があるという予備的な兆候もあります。 たとえば、調査によると、プロの予測家は2024年のインフレに関する短期予測と、今後10年間の平均インフレに関する長期予測を引き上げています。

このインフレと予想インフレの指標の上昇は株式市場のブームと一致しており、日本の日経平均株価は最近1989年の史上最高値を超えており、投資家の楽観的な見方を示しています。 同時に、過去 2 四半期の経済成長指標は期待外れであり、これは経済の勢いの低下を反映している可能性があります。

日本が望ましくない低インフレの長年の歴史から抜け出すのが難しいことを考えると、最近の改善の持続可能性には依然として疑問が残る。 この中で 経済メッセージ我々は日本の債券市場に目を向け、Christensen and Spiegel (2024) に記載されている名目および実質日本国債利回りの新しいモデルを使用して、将来のインフレに対する投資家の市場ベースの予測を作成します。 当社のイールドカーブ モデルは、インフレとデフレのリスク プレミアムを調整しながら、実質利回りの流動性リスクを初めて考慮したモデルです。 私たちの結果は、長期インフレ期待が過去 2 年間で上昇し、最近の調査データが示すレベルを上回っていることを示しています。 しかし、我々のモデル予測は、さらなるインフレ上昇の可能性は低く、日本の2%のインフレ目標の下では将来のインフレに対する長期的な期待は引き続き安定していることを示唆している。

最近の日本のインフレ動向

日本のCPIインフレ率は、今世紀のほとんどにおいて、2013年に日銀が採用した目標である2%を大きく下回っている。 これには、世界金融危機や新型コロナウイルス感染症のパンデミック時など、いくつかの価格下落期間が含まれています(図1)。

図1

日本の消費者物価指数の上昇率

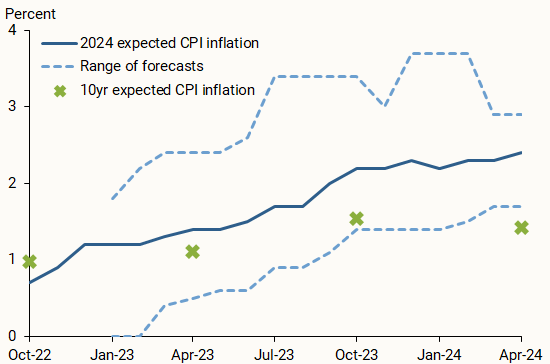

2022年春以降のインフレ上昇は、日本のインフレ力学を永続的に変えた可能性がある。 注目すべき変化の 1 つは、インフレ率が数カ月にわたって高止まりしていることです。 日本のインフレ期待が反応し始めているかもしれないという初期の兆候も見られる。 図2は、コンセンサス・エコノミクスが調査したプロの予測担当者が、2024年の短期インフレ予測に対する毎月の回答を段階的に引き上げていることを示しており、これは予測中央値(青い実線)と予測範囲(青い破線)に反映されています。 おそらく最も重要なことは、彼らが今後10年間の平均インフレ率の長期予測も引き上げたことだ。 これらは 6 か月ごとに報告され、対応する各調査日の時点で 10 年間の予測の緑色のデータ ポイントとして表示されます。

図2

日本のCPIの短期および長期のインフレ期待

出典: コンセンサス経済学

日本のインフレ率上昇の試みが失敗してきた歴史を考慮すると、最近のインフレ率の上昇が今後も続くかどうかは依然として不透明だ。 リスクの1つは、過去に起こったように、長期的なインフレ期待がパンデミック前の低い水準に戻る可能性があることだ。 この目標を達成し、維持するには、日銀の2%インフレ目標に近い長期インフレ期待を維持することが必要となる可能性が高い。

債券価格設定を使用してインフレ期待を推定する

Christensen and Spiegel (2024) の研究に続いて、私たちは長期的な日本の予想インフレ率の市場ベースの推定値を作成しました。 2005 年 1 月から 2024 年 3 月末までの日本政府のインフレ連動国債利回りを調査します。また、1995 年から 2024 年 3 月末までの名目ゼロクーポン日本国債利回りのサンプルも含めています。

日本のインフレ連動債は、発行から満期までの日本の消費者物価指数の上昇を保有者に補償するために、クーポンとして知られる利払いと元本の支払いを調整することで常にインフレから守ってきました。 ただし、2013 年以降に発行されたインフレ連動債には「デフレ保護」も提供されており、債券の存続期間中にデフレが発生した場合に満期時に名目返済額が返済されます。 過去 20 年間の日本の非常に低いインフレと時折のデフレを考慮すると、この保護は貴重であることが判明し、長期間にわたって 0.5 パーセント ポイント以上の価値があります。

同じ満期の債券の名目利回りとインフレ調整後の利回りの差は、損益分岐点インフレ率 (BEI) として知られ、インフレ期待を評価するために広く使用されています。 しかし、日本の物価連動債が示唆するBEIレートと期待インフレ率の間には3つの違いがある。 まず、BEI 金利にはインフレ リスク プレミアムが含まれています。これは、将来のインフレに伴うリスクへのエクスポージャーを補うために投資家が必要とする追加のプラスまたはマイナスのリターンです。 第二に、BEI 金利は、前述したデフレ保護の価値も反映しています。 この強化によりインフレ連動債の価値が上昇し、実質利回りが低下するため、経済投資指数金利を通じてインフレ期待の測定が上向きに歪められる可能性がある。 最後に、日本の政府債務の約1%にすぎない小規模なインフレ連動債券市場と、名目上の巨大な日本国債市場との間の相対流動性の格差が、さらなる歪みをもたらす可能性がある。

Christensen and Spiegel (2024) モデルを使用して、観測された個人消費指数比率を 3 つの歪みすべて、つまりインフレリスクプレミアム、デフレ保護、流動性に対して調整します。 また、プロの予測者を対象としたエコノミスト・コンセンサス調査による半年ごとの CPI インフレ率の 10 年間予測もモデル推定に組み込んでいます。 Kim と Orvanides (2012) が示しているように、こうした外部の期待を組み込むと、長期的には妥当性が向上する傾向があります。 ただし、結果が市場データに基づいていることを保証するため、調査予測を 2 年に 1 回のみ含めることにより、調査情報の影響を軽減します。 2005 年以降、さまざまな年で 4 月の予測を使用しています。

コンポーネント別の BEI スコア

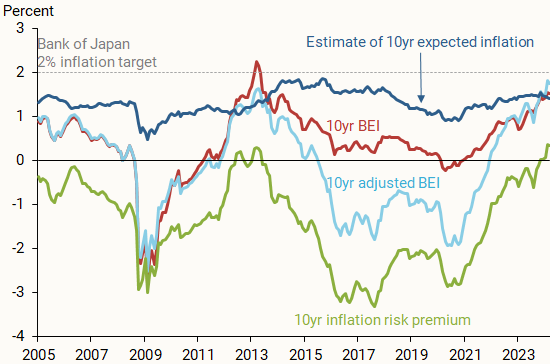

図 3 は、モデルによって生成された 10 年間 BEI レートのいくつかの構成要素を示しています。 赤い線は、調整なしで観測された 10 年間の BEI レートを示しています。 2020年以降上昇傾向にあるとはいえ、依然として日銀のインフレ目標2%を大きく下回っている。 流動性リスクプレミアムとデフレ保護の価値を調整すると、調整後の 10 年 BEI (水色の線) が残ります。 2 つの 10 年 BEI 価格の差は、主にデフレ保護の価値によって決まります。 2013 年以前は、当時のインデックス債券の取引ではこの保護が提供されていなかったため、このウェッジは小さかったです。 重要なのは、これらの調整後、日本の長期 BEI 金利は、調整されていない BEI 金利が示唆するものよりも一般的に低かったことです。

図3

日本の10年間の損益分岐点インフレの構成要素

私たちのモデルは、深く流動性の高い日本の債券市場で裁定取引がないという仮定と組み合わせることで、図に濃い青色の線で示されている、投資家の今後 10 年間の予想インフレ率を測定するためにも使用できます。 最後に、調整後の 10 年 BEI レートから 10 年間の予想インフレ率を差し引いて、残存 10 年間インフレ リスク プレミアム (緑の線) を計算します。 私たちの予想インフレ率の推定値は比較的安定しており、通常は観測された 10 年間の BEI レートを大幅に上回っています。 対照的に、10 年間のインフレリスクプレミアムの推定値は変動が大きく、ほぼすべてのケースでマイナスでした。

最近の未調整の10年インフラ投資金利の上昇のほとんどは、超低インフレのリスクが緩和されるにつれてプラスに転じたインフレリスクプレミアムの上昇を反映している。 これは、日本のインフレ期待が過去 10 年間に比べてよりバランスが取れていることを示しています。 比較すると、10 年間の期待インフレ率は 2020 年以降、より緩やかではあるものの依然として顕著な上昇を示しています。

長期的なインフレ期待

では、日本の長期インフレ期待は今後どこへ向かうのでしょうか? 答えを提供するために、私たちは Christensen、Lopez、および Roudebush (2015) のアプローチに従い、名目利回り曲線と実質利回り曲線の形状、および投資家の暗黙の将来予想を考慮に入れて、10 年の期間にわたる経路をシミュレーションします。サンプル終了時点では。

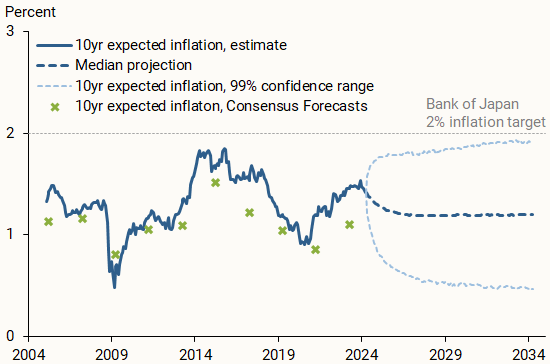

図 4 は、図 3 の推定を拡張して、2034 年までの 10 年間の予想インフレ率の平均予測を示しています (濃い青色の破線)。 平均予測によれば、10 年間の期待インフレ率は今後 24 か月間で 1.20% 付近の水準まで低下し、残りの予測期間はその水準にとどまると予想されています。 ただし、平均推定値 (水色の破線) の周囲にある幅広い 99% 信頼帯は、特に長い期間におけるこの時点の予測に関する重大な不確実性を反映しています。

図4

日本の10年間の期待インフレ予測

見通しとして、図 4 は、10 年間の予想インフレ率の私たちの推定が経済コンセンサス調査の結果よりも高くなる傾向があることも示しています。これは、私たちのモデル推定で使用されている緑色の隔年データ ポイントによって示されています。 これは、2005 年以降、債券投資家が日本の長期インフレ見通しについてプロの予測家よりも楽観的であることを示唆しています。この緩やかな上方バイアスにより、日本の長期インフレ見通しはさらに上昇する可能性が高いと結論付けています。 限定。 さらに、長期的な期待インフレ率は、日銀が設定した2%目標をやや下回る水準にとどまる可能性が高い。 ただし、当社の予測と信頼帯は、投資家が今後10年間日本のデフレに戻るとは予想しておらず、長期的なインフレ期待が現在の水準付近で固定されることを許容していることを示していることに注意してください。

結論

数十年にわたる非常に低い、時にはマイナスの物価変動を経て、日本のインフレ率は最近、2013年に日本銀行が設定した2%のインフレ目標を上回りました。同時に、調査結果は日本のインフレ期待が上昇していることを示唆しています。 しかし、日本の経済活動と日本の株式市場からのさまざまなシグナルにより、この日本のインフレ上昇が今後も続くかどうかという疑問が生じています。

この中で 手紙では、インフレリスク、流動性リスク、および2013年以降に発行されたインフレ連動型日本国債によって提供されるデフレ保護を調整した名目および実質日本国債利回りの新しいモデルを使用して、日本の長期インフレ期待を推定します。私たちの推定は、投資家が次のことを確認していることを裏付けています。期待インフレ率は過去 2 年間の長期上昇傾向にある。 しかし、当社の予測によれば、長期期待インフレ率が今後数年間さらに上昇する可能性は低く、日本のインフレ期待は日銀のインフレ目標である2%を下回る水準にとどまっている。

参考文献

クリステンセン、イェンス・サーデ、ホセ・A. ロペス、グレン D. 道路藪。 2015.「連邦準備制度の資産と収入に関する確率ベースのストレステスト」。 金融経済学ジャーナル 73、26-43ページ。

クリステンセン、イェンス・サーデ、マーク・M・シュピーゲル。 2019.「日本のマイナス金利とインフレ期待」。 FRBSF 経済メッセージ 2019-22年(8月26日)。

クリステンセン、イェンス・サーデ、マーク・M・シュピーゲル。 2022年。「日本の金融改革とインフレ期待:インフレ連動債による証拠」。 計量経済学ジャーナル 231(2)、410-431ページ。

クリステンセン、イェンス・サーデ、マーク・M・シュピーゲル。 2024年。「日本の債券市場におけるインフレ期待、流動性プレミアム、および世界的な波及効果」。 サンフランシスコFRBワーキングペーパー2024-12。

キム、ドン・H、アタナシオス・オルファニデス。 2012.「金利期待に関する調査データによるデュレーション構造の推定」。 財務および定量分析ジャーナル 47(1)、241-272ページ。

「音楽マニア。プロの問題解決者。読者。受賞歴のあるテレビ忍者。」

More Stories

ロイターの世論調査では、日本企業はトランプ大統領よりもハリス大統領の方がビジネスにとって良いと考えていることが示されている

日本のセブンイレブンオーナーが入札を検討中、アメリカのファンはコンビニフードを熱望

日本の大阪経済展示会は利益になりますか?企業はオープニングアプローチとして分割されています