私たちOMFIFは、安倍晋三元首相の悲劇的な死にショックを受け、悲しんでいます。 私たちの考えは、この国の追悼の時期に、日本の友人、同僚、そして連絡先と一緒です。 この解説は、この悲劇の直前に書かれたものであり、安倍首相が経済政策について考える手助けをしてくれたことの証です。

他の中央銀行が力を入れているとしても、日本の当局は政策緩和を24年目に延長するあらゆる理由があります。 日本銀行はデフレと戦うための金融政策のダイヤルを待っていますが、Covid-19の中で財務省の財政刺激策にほとんど変化がないことを期待してください。決定を緩和します。 この点で、安倍晋三前首相の3つの政策の柱である金融と財政の拡大と構造改革を拡大すべきである。

量的引き締めに対する日銀の抵抗は、6月中旬に流動性が10年国債利回りをより高い債券利回りに直面して0.25%の目標に再固定することを余儀なくされたときに明らかになりました。 砂の中のこの線は、連邦準備制度とイングランド銀行が2つのレバー(より高い金利と受動的な量的引き締め)で引き締められているときに量的緩和を緩和するという日本の決意に疑問を呈する市場ウォッチャーによってテストされました。レートを上げます。 その後、この行が修正されます。

図1.GDPレベル The 初め 日本経済全体のデフレ

名目GDPは1995年第1四半期(= 100)にリベースされます。 ブロックは、米国(灰色)と日本(オレンジ)の景気後退を表しています。

出典:Refinitiv Datastream、National Institute for Economic Research and Economic and Social Research

世界のインフレ率は確かに上昇していますが、日本の上昇は決して期待できるものではありません。 日本の消費者物価指数は、世界的な圧力に沿ってプラスの領域に戻っていますが(2021年9月までの1年間の平均で+ 1.0%)、より代表的な経済全体のGDPインフレは頑固にマイナスのままです(前年比-1.1%限目)。

日本の量的緩和の主な利点は、GDPに対する政府の純負債比率(約250%)が先進国で最も高い経済の長期利回りと債務返済費用の抑制でした。 開発中は、副作用はありません。 しかし、パンデミックが消費と輸出の伸びを鈍化させる前に、以前の一連の金融および財政刺激策は、円の支援を受けて、安全な避難所の流れに支えられていました。

図1は、1990年代半ばにデフレが発生して以来の日本の名目GDPの不振の程度を示しています。 27年後、それは正方形に戻っていません。 デフレに関するこの点での二重の苦痛–名目GDPを食いつぶし(ただし、算術的には実質的に増加させる)、債務の実質価値を引き上げる–格付け機関によって監視されている、その政府債務比率は爆発的に増加しました。

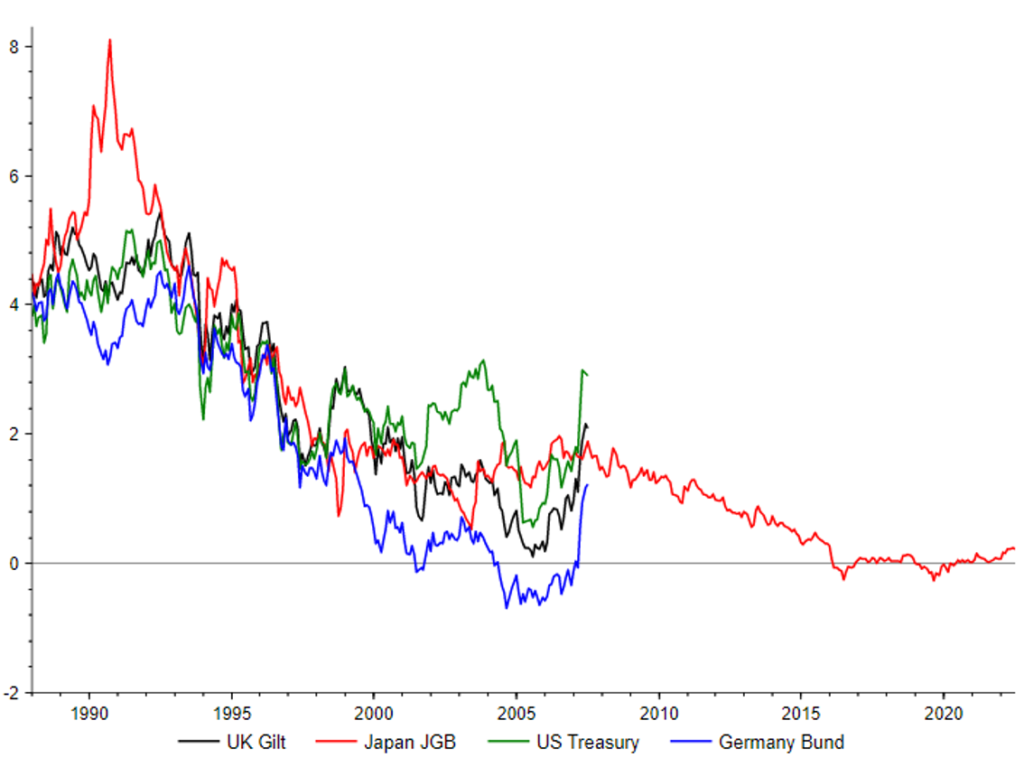

図2.日本はまだリードしていますか?

10年国債利回り対他、15年遅れ(%)

ソース:Refinitiv DataStream

ソース:Refinitiv DataStream

日本の量的緩和政策は、日銀の10年間の利回り目標を達成する必要性を反映して、世界の利回りがどこに向かっているのかによって異なります。 2016年4月にはゼロに近づきましたが、2022年3月には0.25%まで上昇することが認められました。 それは日銀のトークン引き締めでした。 他の場所での金融活動(FRBの合計150bpの利上げとBoEの115bp、両方ともQTとECBの利上げを実施)と比較すると、日本の不作為は際立っています。 そして、量的緩和を通じて、そのコア債券利回りの上昇は他の人に比べて小さく見えます」(図2)。

その利回り目標を考えると、世界的な力の結果としての量的緩和の引き上げは比較的緩いと見なされます。 論理の一部は、他の主要中央銀行の資産購入プログラムを超えて量的緩和を拡大し、短期金利を遅らせることで、国内企業、特に海外の企業が利回りを追求し、(インフレを生み出す観点から)円をさらに軟化させることを願っています。

そうでなければ、デフレによる最も目に見える打撃の1つは、多額の債務を抱える政府に降りかかる。 目標を設定することにより、財務省は、貸出金利を引き上げることなく、長期金利を上回る名目成長(2021年第4四半期から平均-0.6%)を達成しようとしています。 このバイアスにより、一部の当局者は、日銀がCovid-19よりずっと前にQEを終了する最後の中央銀行になることを認めるようになりました。

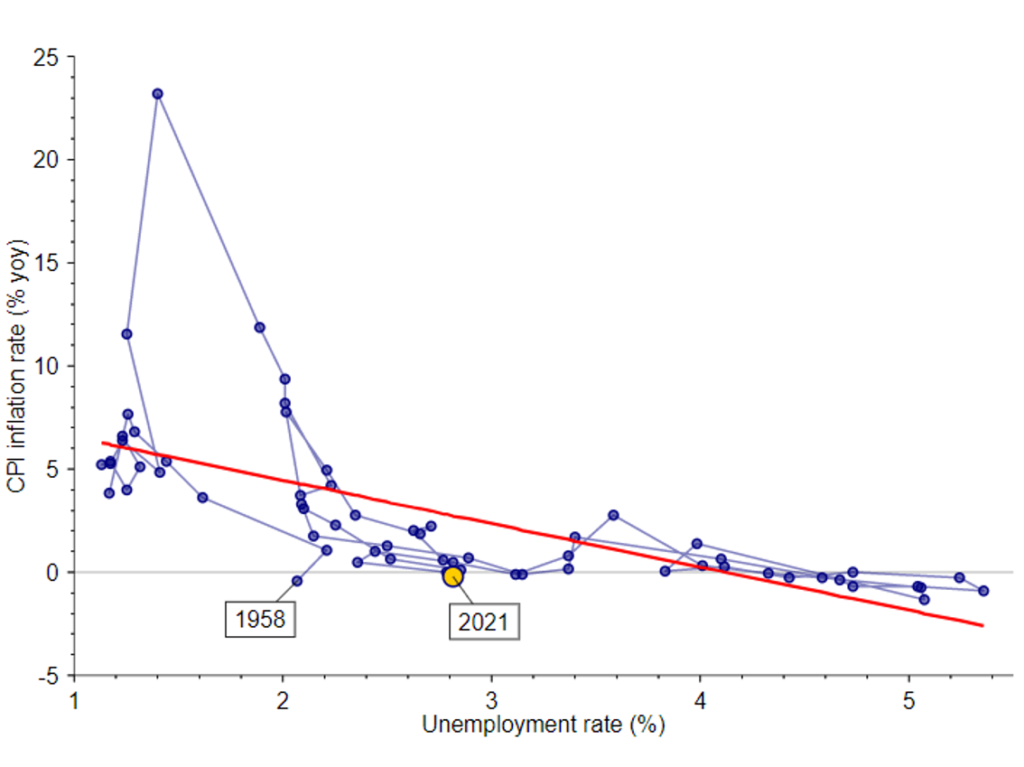

図3.持続的な賃金上昇はインフレを促進する可能性がある

当てはめられたフィリップス曲線は、失業率(%)とCPIインフレ(前年比)の間のトレードオフを示しています。

ソース:Refinitiv DataStream

ソース:Refinitiv DataStream

インフレを支援することは賃金の伸びの意味のある期間ですが、それはまだ不十分です。 次の春の集団賃金ラウンド(シャンド)再び重要になります。 図3は、2019年以前の失業率の低下と日本のフィリップス曲線の比較的急な性質を考えると、安定した賃金の伸びがCPIを引き上げる可能性が高いことを示唆しています。 日銀の研究は同意するたとえば、米国よりも負の傾きの曲線と高い長期賃金反応性を持っていることがしばらくの間確認されてきました。

一方、日本の量的緩和が継続し、政策金利が引き締められると、外務省はますますその金融機関として日銀に依存するようになるでしょう。 しかし、日本の流動性の罠の奥深くで、簡単なお金だけで日本のデフレ心理を克服することの違いを証明することは疑わしいです。 したがって、安倍首相は、財政改革や構造改革を含む他の政策ストランドが必要になると信じるのは正しい。

Neil Williamsは、OMFIFのチーフエコノミストです。

「インターネットの伝道者。作家。筋金入りのアルコール依存症。テレビ愛好家。極端な読者。コーヒー中毒者。たくさん倒れる。」

More Stories

Japan Hot 100でCreepy Nutsが1位、米津玄師が2位

米国の国連大使、北朝鮮に拉致され連行された日本人家族への支援を約束

フランクフルトの日本人選手長谷部誠が40歳で引退