先週の優れた米国経済データが米国債の反発を引き起こした後、債券投資家は困惑していると感じています。これは、ファンドマネージャーの典型的なダイナミクスを打ち破る市場の反応です。

格付けの高い国債の価格は、悪いニュースを受けて上昇する傾向があり、利回りが低下します。 しかし、先週の木曜日は、米国経済に力強い回復の兆しが見られ、小売売上高は10年間で最大の月間増加となり、労働市場と経済活動が急速に回復している証拠が増えています。

多くの投資家が予想したように、抑制する代わりに、債券価格は急騰しました。

Allianz GlobalInvestorsのポートフォリオマネージャーであるMikeRiedelは、市場の動きを「クレイジー」と表現しました。 これを受けて、投資家は、特に米国経済の回復がすでに債券価格に反映されていることを考えると、21兆ドルの米国国債市場が他の良い経済ニュースにどのように対応するかについて非常に確信が持てません。

「市場は私たちが正しく価格設定されていると判断し、人々はプラス面とマイナス面をテストしています」とリーデルは言いました。

今年の初めには、より明るい経済データがいわゆるデフレ貿易の債券市場に打撃を与えたため、典型的なパターンが優勢でした。 より高いインフレの期待は、第1四半期の1980年以来の長期国債の最悪のパフォーマンスにつながりました。 さて、この信頼できるダイナミクスはひび割れているように見えます。

ラボバンクの金利戦略責任者であるリチャード・マグワイア氏は、「私たちは、何が起こっているのかについて話すことに多くの時間を費やしている」と述べた。 「それ自体が目標です。そこには多くの不確実性があります。」

ストラテジストは、ここでの1つの要因は、投資家がすでに行った債券に対する過剰な賭けであると述べています。

MUFGのグローバル市場調査責任者であるデレク・ハルビニー氏によると、デフレ貿易は「明確な」パンデミック後のゲームとして混雑している。

CFTCがまとめたデータによると、水曜日に終了する週の債券に対するマイナスの賭けに一部のヘッジファンドが追加されました。

TDセキュリティーズのアナリストは最近のメモで次のように書いています。「木曜日の金利の上昇は、ショートポジションでの資金の急速な緩みによって部分的に引き起こされた可能性があります。」

ソシエテジェネラルの米国金利戦略責任者であるスバドララジャバ氏は、バンクオブアメリカ、JPモルガン、ゴールドマンサックスが先週数十億の債券を発行したことから、大手銀行の債務増加に関連するヘッジ関連の活動もこの動きに貢献したと述べた。

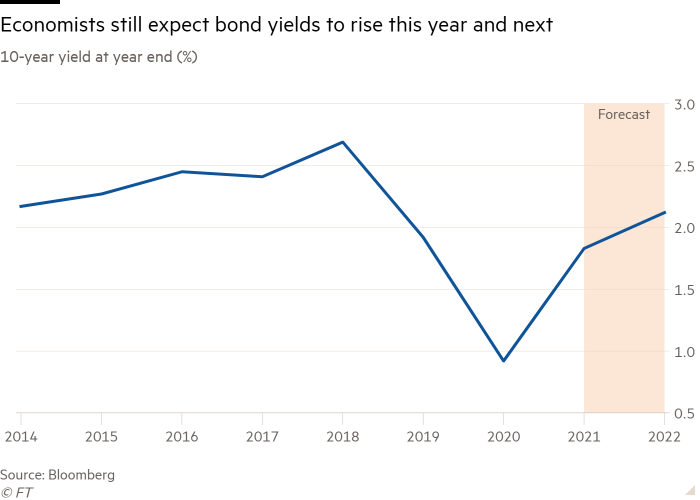

最近の利回りの低下にもかかわらず、価格予測は、トレジャリーセールの遅延は短いと予想されることを示しています。 ブルームバーグによると、アナリストは年末までにベンチマーク債券利回りを2%近くに抑えることを目標としています。

ガルダキャピタルパートナーズのシニアポートフォリオマネージャーであるティムマグナソンは、次のように述べています。 「数か月後に急いで行けば、今日よりも高い債券利回りが見られるはずです。」

市場参加者は、ラリーの継続は、特に日本では、外国人投資家に大きく依存していると述べています。 BMOキャピタルマーケッツのアナリスト、イアン・リンゲン氏は、買いラッシュは「東京からのオファー」に起因する可能性があると述べた。

「日本の投資家がラリーの次の段階を推し進める傾向は、今後数週間の価格行動の特徴となることを約束します。米国の金利市場におけるこの重要な参加者が国債を追加する準備ができているかどうか、特に興味をそそられます。 、” 彼は言った。

外需の増加は、財務省の今後のメガオークションに関する不安の一部をすでに緩和するのに役立っています。 月初めに多くの不安があった後、先週、2つの主要な新規債務の売却が順調に進んだ。 別のテストは水曜日に行われ、20年債務の240億ドルのオークションが行われます。

今年予想されるインフレ圧力が投資家や連邦準備制度理事会が予想しているよりも顕著で長続きするという兆候は、債券価格に次の打撃を与える可能性があります。

米国の中央銀行は、今後数ヶ月のインフレ指標の上昇に向けて市場を準備しましたが、投資家はこの上昇は「一時的」であり、当面は金融政策を非常に緩く保つ計画であると保証しました。 インフレ期待の市場指標は、投資家が最初の見方を主に購入していることを示していますが、懸念が忍び寄っているため、FRBは予想よりも早くスタンスを調整しなければならない可能性があります。

ピムコのグローバルクレジットの最高投資責任者であるマーク・ケッセルは、次のように述べています。 米国経済が回復したとしましょう。 。 。 非常に強力なワクチンが成功しており、これは世界経済全体に大きな勢いを生み出しており、すでにインフレリスクプレミアムを高め始めており、FRBは市場が徐々に下落する準備を始めなければなりません。」

金利予想の綿密に追跡された尺度であるユーロドル先物は、FRBが2022年末までに金利を引き上げ始めることを示しています-当局が示唆したよりも何年も早く。

このタイミングが完全に証明されていなくても、JPモルガンアセットマネジメントのチーフグローバルストラテジストであるデビッドケリー氏は、国債はこれらのレベルでは持続不可能であるように見えると述べました。

「最終的には、1年以内に存在する経済は2パーセント未満の10年国債利回りをサポートすることはできません」と彼は言いました。

ニューヨークのエリック・プラットによる報告

「音楽マニア。プロの問題解決者。読者。受賞歴のあるテレビ忍者。」

More Stories

ロイターの世論調査では、日本企業はトランプ大統領よりもハリス大統領の方がビジネスにとって良いと考えていることが示されている

日本のセブンイレブンオーナーが入札を検討中、アメリカのファンはコンビニフードを熱望

日本の大阪経済展示会は利益になりますか?企業はオープニングアプローチとして分割されています