人工知能の波に乗る

AIは近年テクノロジー分野で出現する最も強いトレンドであり、日本には多くの企業がAIのバリューチェーンにさらされています。 これらの企業は主に半導体装置プロバイダーであり、生成 AI への投資の最初の波により、アドバンテスト (GPU テスト)、ディスコ (ギャンブラーおよびグラインダー)、東京エレクトロンなど、AI の構成要素を提供するこれらの企業が初期の受益者となりました。 (掘削装置)。 。

初期投資段階が終了し始めると、残りのテクノロジースタック全体の企業がその恩恵を享受することが期待されます。 私たちが注目に値すると考える 2 つの分野は、ロボット工学とビデオゲームです。

人工知能は次世代ロボットに動力を与える

人工知能は、ロボットが解決できる問題の範囲を拡大する可能性を秘めています。特にロボットが周囲の環境をよりよく理解し、適応できるようになればなおさらです。 Nvidia はこれを「物理 AI」と呼んでおり、AI は物理をよりよく理解するため、産業分野に大きな影響を与えると期待しています。 Nvidia にはロボット プラットフォームがあり、プラットフォームの発展に合わせて、ロボット企業との協力パートナーシップの発表が増えると予想しています。

私たちは、労働市場の構造変化によってロボット工学が日本のテクノロジー市場で最もエキサイティングな分野の 1 つであると考えています。

- 労働力不足と人件費の高さは、自動化の増加を長期的に構造的に推進する要因となっており、労働力不足は、特に製造業や倉庫業において企業にとって大きな課題となるでしょう。

- 低賃金と役割の性質のため、これらの分野でのキャリアを追求する意欲のある労働者、特に若年層が減少しています。

テクノロジーは解決策の一部であり、人件費の上昇に伴って自動化の導入による投資回収期間は短くなることが予想されます。 その結果、自動化が検討される分野がますます増えています。

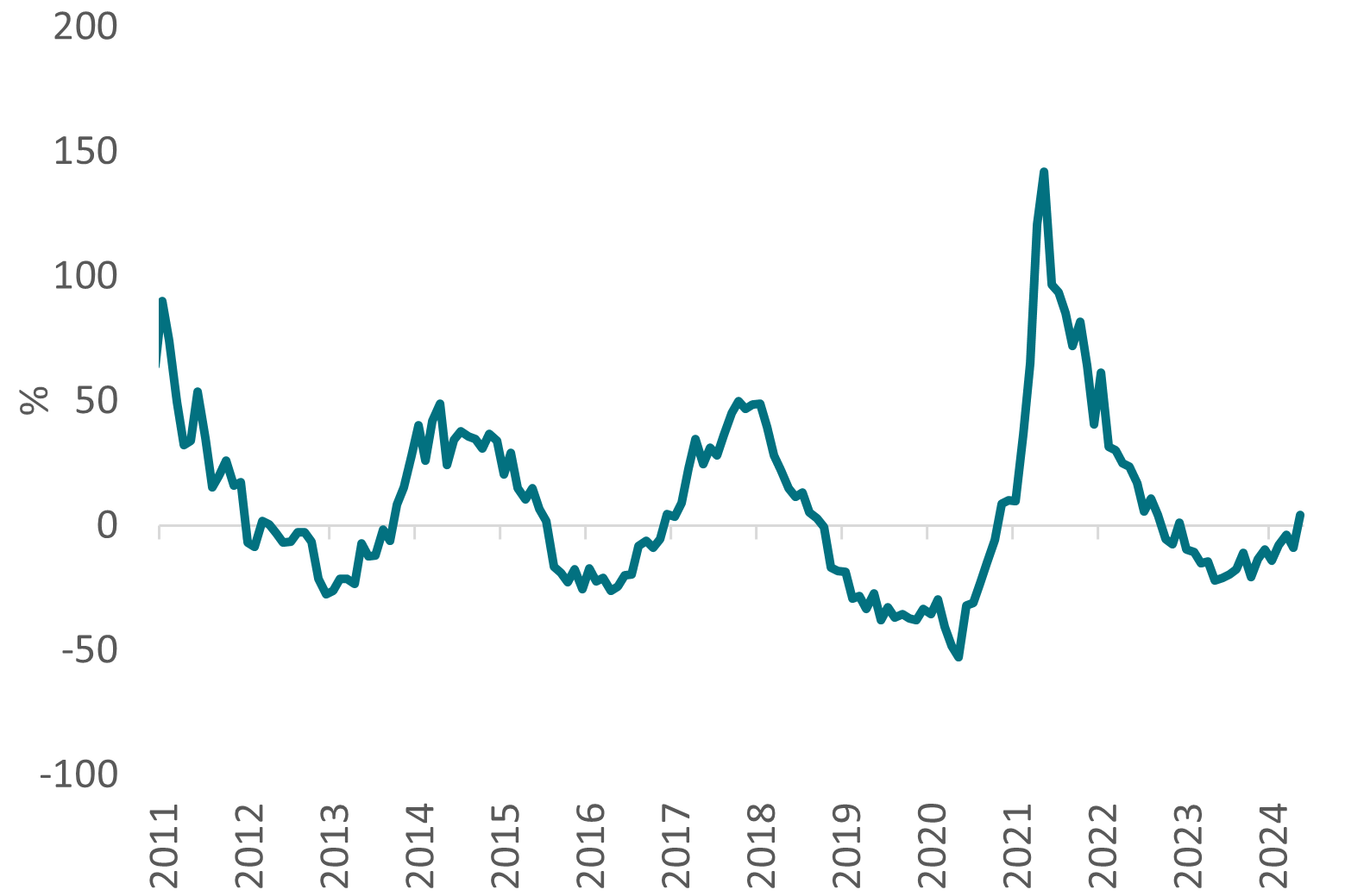

さらに、新たな製造サイクルが始まる兆しも見えています。 主要な先行指標である日本の工作機械受注指数は、2023年第4四半期に受注が前年比マイナス20%近くにまで落ち込んだが、現在は改善しており、プラス圏に勢いづいている。 製造業PMI、新規受注、米連邦準備制度理事会の景気見通し、設備投資予測は、今年下半期に製造業活動が改善することを示している。

日本の工作機械受注指数は2023年に低下後改善

日本の工作機械受注指数、前年比、%

写真

出典: ブルームバーグ/AXA IM、2024 年 6 月。

このシナリオでは、キーエンス、三菱電機、ファナック、安川電機など、ファクトリーオートメーションや倉庫オートメーションに関連する企業が恩恵を受けるはずだ。

More Stories

ナイジェリアは、アブジャテックハブを強化するために日本から1210万ドルを保証します

Nintendo Switch の最高のグラフィックス: 7 年間にわたるサードパーティ開発者の才能の結晶

エヌビディアの失望で日本の日経平均株価が下落