本日のアジア取引では、日本の消費者インフレ統計が予想を上回ったことを受けて、日本円は緩やかな上昇を見せた。 同時に、日経平均は横ばいであった一方、2年債利回りは2011年以来の最高値を記録した。 このデータを受けて、日銀がマイナス金利政策を放棄する動きについての憶測が強まった。 ほぼすべてのエコノミストが今年上半期に利上げが行われると予想しており、依然として4月が最も可能性の高い時期とされている。 しかし、CPI は 3 月にさらに加速する可能性を高めています。

今日の回復にもかかわらず、円のプラスの変化を告げるのは時期尚早です。 日銀の上田和夫総裁は、マイナス金利からの脱却にもかかわらず、金融政策スタンスは引き続き緩和的であり、いかなる引き締め努力も段階的に解除されることが予想されると述べた。 さらに、FRBなど他の主要中央銀行が政策緩和を延期するとの見通しにより、大幅な利回り格差が維持され、それによって潜在的な円上昇が抑制される可能性がある。

他の市場動向では、ユーロが今週最も好調で、スイスフラン、ポンドがそれに続く。 市場参加者が明日のRBNZの金利決定を心待ちにしている中、ニュージーランドドルは出遅れている。 豪ドルはドルとともに軟調となっている一方、カナダドルと円はまちまち。

テクニカル的には、昨日の力強い回復を受けて、EUR/USD は現在中期チャネルの抵抗線に迫っている。 55D EMA の大幅なサポートは、短期的な強気の兆候です。 全体的にお気に入りのケースは、1.7062 から 1.6127 への調整が 3 波で終了したことです。 1.6671の抵抗を突破すると、この強気のケースが強化され、次は1.7062の上値での再テストが目標となります。

アジアでは、本稿執筆時点で日経平均株価は-0.21%下落しました。 香港HSIは-0.48%下落しました。 中国上海SSEは0.55%上昇した。 シンガポールのストレートタイムズは-0.91%下落した。 日本の10年国債利回りは0.010から0.700に上昇した。 一晩でDOWは-0.16%下落しました。 S&P500は-0.38%下落しました。 ナスダックは-0.13%下落しました。 10年債利回りは0.039上昇し4.299となった。

ECBのラガルド氏、インフレの観点から賃金動向を強調

あ スピーチ ECBのクリスティーヌ・ラガルド総裁は、一夜にして欧州議会に提出し、賃金圧力の重要な役割を強調した。 ラガルド氏は、域内全域で賃金圧力が「引き続き強い」とし、これが今後数四半期の「インフレ動向のますます重要な推進要因」になると予想している。

賃金主導のインフレへのこの変化は、これまで国内支出圧力の重要な要因であった利益の寄与が減少し始める中で起こる。 重要なのは、人件費の上昇は「利益によって部分的に緩衝され」、消費者が完全に価格転嫁することを妨げているとラガルド氏は指摘した。

ラガルド氏はまた、インフレに対処する経済にとっての懸念である第二ラウンド効果に伴うリスクにも触れた。 同氏は、ECBの現在の緩和的な金融政策は、コアインフレと長期インフレ期待の大幅な低下と相まって、「長期にわたる賃金価格スパイラルに対する安全策」として機能すると断言した。

今後についてラガルド氏は、以前のショックの影響が薄れ、金融環境の引き締めが下押し圧力となるため、インフレ率は引き続き低下すると予想している。

シュミット連銀、忍耐と予防政策は不要と勧告

カンザスシティー連銀のジェフリー・シュミット総裁は、中銀の金融政策の調整には慎重なアプローチを強調した。 シュミット氏は、労働市場の逼迫と旺盛な需要を背景にインフレ率が引き続き目標を上回り、「先制して政策スタンスを調整する必要はない」と主張する。

同氏の立場は慎重な対応を望む姿勢を強調し、「最善の行動は忍耐強くあることだ」と示唆し、すでに実施された政策引き締め策に対する経済の反応を注視する重要性を強調している。 同氏は、インフレとの戦いにおける成功の具体的な証拠を待つと主張した。

シュミット氏は高インフレの現状を強調し、「われわれはまだ危機を脱していない」と示唆した。 同氏は、最近のインフレ率の低下は主に、石油市場の再編とサプライチェーンの修復によるエネルギーと商品価格の下落によるものだと指摘した。

日本のコアインフレ率は2%に低下するも予想を上回る

日本のコアCPI(食料品全般)は前年比2.3%から2.0%に低下し、予想の前年比1.9%を上回った。 3カ月連続の減少となり、22カ月ぶりの低水準となり、日銀のインフレ目標2%と正確に一致した。

総合 CPI も低下し、前年比 2.6% から 2.2% に上昇しました。 しかし、CPIコアコア(食品とエネルギーを除く)は前年比3.7%から3.5%への小幅な改善にとどまった。

全体的な CPI の低下に寄与した重要な要因は、石油卸売業者への補助金を通じて光熱費を緩和するための政府介入の結果、エネルギー価格が前年比 -12.1% 下落したことです。 一方、食料品は同5.9%上昇、宿泊料金は同26.9%上昇した。

最新のインフレ統計は、マイナス金利政策を早期に終了するという日銀の主張を強めるはずだ。 ただし、正確な時期(3月か4月)の決定要因は、3月13日に予定されている大手企業と労働組合との間の賃金交渉次第だ。

将来を見据えて

ドイツGfk消費者センチメントとユーロ圏M3マネーサプライは欧州セッションで発表される。 米国はこの日後半に耐久財受注、住宅価格指数、消費者信頼感指数を発表する。

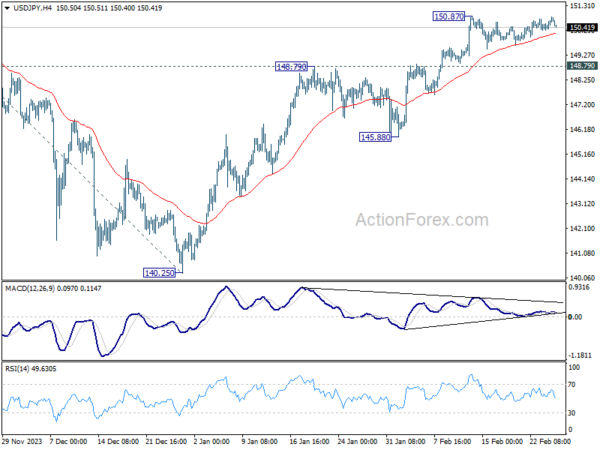

米ドル/円の日次見通し

デイリーピボット: (S1) 150.39; (b) 150.61; (R1) 150.94; さらに遠く…

USD/JPYは保ち合いが続く中、150.87の抵抗線をわずかに上回って反発している。 日中バイアスは依然として中立であり、見通しも変更されません。 より深い反発の間には、148.79で反発が抵抗に変わるサポートがあるはずです。 上値では、150.87のブレイクが140.25から151.89/93の重要な抵抗ゾーンまで続きます。 そこを決定的にブレイクすれば、次は155.50の予想レベルでの大幅な上昇トレンドの再開が確実となるだろう。

より大きな視点では、140.25からの上昇が127.20(2023年の安値)から再開すると見られます。 151.89/.93のレジスタンスゾーンを決定的に突破すれば上値が確定し、127.20~151.89で140.25~155.50の予想61.8%を狙うことになる。 しかし、148.79のレジスタンスをブレイクしてサポートに転じると、この強気のケースは遅れ、151.89からのさらなる下落で弱気のパターンが延長されるだろう。

経済指標の最新情報

| GMT | Ccy | イベント | 本物 | 予報 | 前の | 編集済み |

|---|---|---|---|---|---|---|

| 23:30 | JBY | 全国CPI前年比1月 | 2.20% | 2.60% | ||

| 23:30 | JBY | 全国CPI(生鮮食品除く)前年比1月 | 2.00% | 1.90% | 2.30% | |

| 23:30 | JBY | 全国CPI(食料とエネルギーを除く)前年比1月 | 3.50% | 3.70% | ||

| 00:01 | 英ポンド | BRC ショップ価格指数 前年比 1 月 | 2.50% | 2.90% | ||

| 07:00 | ユーロ | ドイツ Gfk 消費者信頼感 3 月 | -29 | -29.7 | ||

| 09:00 | ユーロ | ユーロ圏 M3 マネーサプライ 前年比 1 月 | 0.20% | 0.10% | ||

| 13:30 | 米ドル | 耐久消費財受注1月 | -4.40% | 0.00% | ||

| 13:30 | 米ドル | 輸送 耐久消費財の受注は1月から | 0.30% | 0.50% | ||

| 14:00 | 米ドル | S&P/CS 総合-前年比 20 HPI 12 月 | 6.00% | 5.40% | ||

| 14:00 | 米ドル | 住宅価格指数 12月前月比 | 0.10% | 0.30% | ||

| 15:00 | 米ドル | 消費者信頼感 2 月 | 114.9 | 114.8 |

「インターネットの伝道者。作家。筋金入りのアルコール依存症。テレビ愛好家。極端な読者。コーヒー中毒者。たくさん倒れる。」

More Stories

PMIが示す日本の工場活動の鈍化

渥美と酒井が欧州展開でブリュッセルに進出

社説:政府と企業が国民を無視したことで、日本は30年間の停滞を失った