投資家は、日本の小型株が経済活動再開の主な受益者になると考えている。

日本の経済活動再開と日本市場の長期的な構造改善に後押しされ、TOPIXと日経平均株価は最近、1989年以来の水準に達した。

しかし、6億4,200万ポンドのシュローダー東京ファンドのマネージャーである竹爪正樹氏は、小規模企業がこれら2つの力関係の勝者になる可能性があると述べた。

同氏は「パンデミックによる不確実性により、株式投資家は大企業の安全性を重視する傾向にある」と述べた。 「しかし、経済状況の改善と日本に対する投資家の新たな熱意が流動性をもたらし、中小企業の取引が容易になるだろう。」

今年初め、東京証券取引所(東証)は日本の上場企業に対し、持続的な成長を達成し企業価値を向上させるための計画を策定するよう求めた。

このアラートの主なターゲットは、企業の株価を 1 株当たりの簿価で割った比率である株価純資産倍率 (P/B) が 1 未満の企業です。

オービス・インベストメンツの投資アドバイザー、ロブ・ペロン氏は次のように述べています。 5年前、日本の多くの企業は価値の罠に陥っていた可能性があります。 光学的にはもっと安かったでしょうが、いつでももっと安かったはずです。

「彼らは今は割安なバリュエーションで取引される可能性が高いが、最終的にはファンダメンタルズを改善するだろう。日本国内のバリュー投資家にとってのチャンスは並外れていると我々は考えている。

企業が資本コストよりも高い自己資本利益率 (ROE) を達成している場合、企業の P/B 比率は上昇します。 AP/B 比率が 1 を下回る場合は、投資家が企業の将来の収益性と成長の可能性に懐疑的であることを示します。

しかし、日本の中小企業は大手企業に比べて過小評価される傾向があります。

その結果、竹爪氏は、日本の中小企業にはP/B比を改善する機会がもっとあるはずだと考えています。

ペロン氏はさらに、「日本株の半分はP/P1以下で取引されているが、時価総額の半分ではない。つまり、そうした大きな価値の機会のほとんどが中型株か小型株にあることを示している」と付け加えた。

「流れがどこに行くのかを見てみると、流れは大型株に向かっています。それは意味がありません。人々が日本に興奮している理由は、簿価を下回って取引されている企業を買収しようとする株式市場の動きによるものです。それでも、お金は流れています」すでに簿価を上回っている株式への投資は、日本を消極的にさせており、投資家はいくつかの大きな機会を逃している。

東証はPBRを高めるため、日本の上場企業に対し「R&D(研究開発)や人的資本、設備、事業ポートフォリオの再構築などの取り組みを推進する」よう求めた。

P/P 比率を改善する他の方法としては、配当や自社株買いを通じて株主への利益を増やすことです。

竹爪氏は、「多くの日本企業が東証の呼びかけに耳を傾け、株主への利益を増やしているという心強い兆候がすでに見られる。5月から6月にかけての日本の通期決算シーズンに多くの例が見られ始めたが、これは歓迎すべき驚きだった」と語った。

「2023年3月までの昨年会計年度、企業が発表した自社株買い計画の量は、過去2会計年度で歴史的最高額を記録した。」

彼らは、企業が特に中小企業向けに、より良い配当政策を含む新たな中期経営計画を発表するのを目にしている。

日本の中小企業への参入については、Numis は AVI ジャパン オポチュニティ ファンドを推奨していますが、ホークスムア インベストメント マネジメントはライバルのニッポン アクティブ バリュー ファンドを好みます。 ベイリー・ギフォード新日本は今年初めにウィンターフラッドの指名リストに載っていた。

オープンスペースでは、ジャナス・ヘンダーソン・ホライズン日本小型株とM&Gジャパン小型株が投資家に十分な報酬をもたらした。

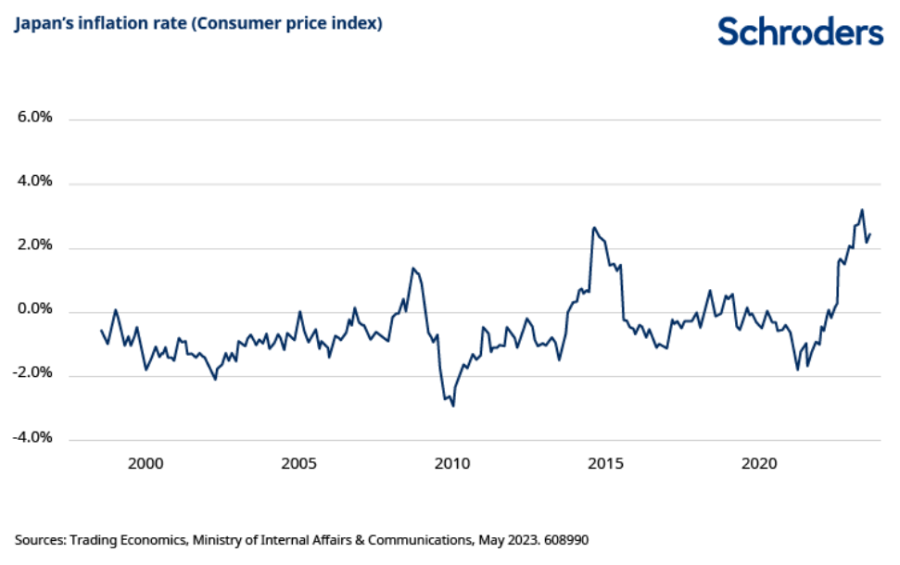

30年間にわたる低インフレとデフレの後にインフレが戻ってきたことは、日本にとって新たな挫折である。

竹爪氏は次のように述べた。 明日安くなるなら今買っても意味がない。 対照的に、緩やかなインフレは企業に将来への投資に対する自信を与え、消費者の支出を促します。

「日本は現在、デフレ下降スパイラルに直面するのではなく、企業投資の増加、賃金の伸び、個人消費の増加が持続する時期に入りつつある。」

ただし、それは賃金がインフレに追いつくかどうかにかかっています。

ペロン氏は、高金利と円高が国内の一部の産業にとって逆風となる可能性があると付け加えた。

同氏は、「円高が進んでいる環境では、輸出業者が売却する可能性がある。これは市場レベルでは逆風となる可能性がある。しかし、輸出業者の多くはテクノロジー企業やハードウェア企業、一部の自動車メーカーに属している。我々は彼らがそうではないと考えている」と語った。とにかく市場で最も魅力的な株。

「インターネットの伝道者。作家。筋金入りのアルコール依存症。テレビ愛好家。極端な読者。コーヒー中毒者。たくさん倒れる。」

More Stories

日本では円がドルに対して依然として下落しており、34年ぶりの安値を更新している。

Evo Japan 2024 の鉄拳 8 トーナメントでトップ 64 に残れなかったキャラクターは 7 人だけでしたが、それらすべてが低層だったわけではありません。

日本のゲーマーイベントで女子高生がレトロゲームで優勝 | ゲーム